3.62 亿,申通快递旗下公司全资收购菜鸟系丹鸟物流!

在当下快递行业,顺丰以高效配送和优质服务树立高端形象,京东物流凭借与电商的紧密融合打造出强大供应链,中通快递则依靠广泛的网络覆盖和规模优势占据大量市场份额,竞争可谓异常激烈。

就在各家都在谋求进一步发展时,近日传来消息,申通快递(002468)旗下公司以 3.62 亿全资收购菜鸟系丹鸟物流。申通表示,这是公司提升服务品质、打造差异化优势的关键一步。

申通3.62亿收购丹鸟物流

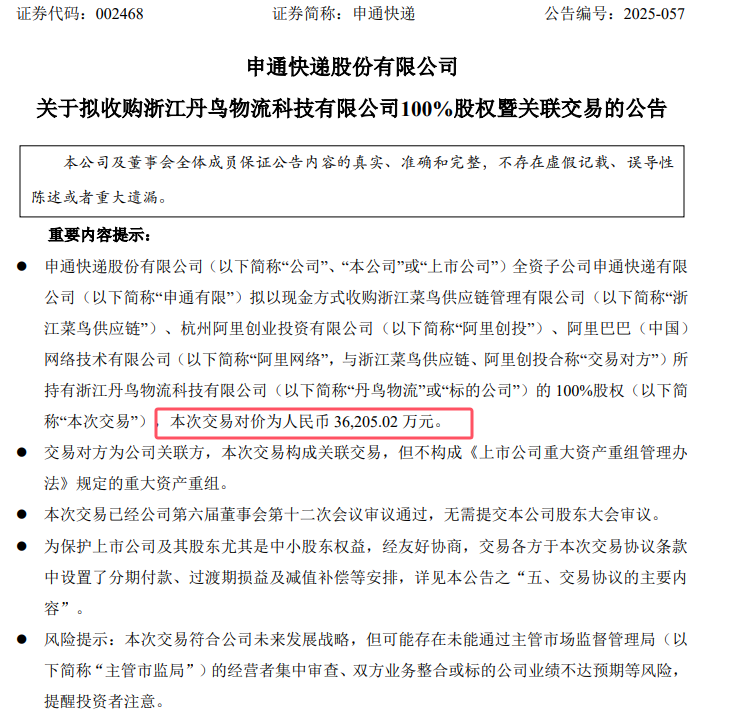

7月25日晚,申通快递股份有限公司公告,其全资子公司申通快递有限公司计划以现金3.62亿元收购菜鸟集团旗下自营品质快递浙江丹鸟物流科技有限公司100%股权。

需注意的是,本次交易对方为公司关联方,所以本次交易构成关联交易,但不构成《上市公司重大资产重组管理办法》规定的重大资产重组。作为菜鸟集团重要关联方的申通快递,此次出价则显得颇为干脆。

截至2025年4月30日,丹鸟物流股东全部权益的资产基础法评估值为人民币36,205.02万元,较经审计后母公司净资产账面价值21,498.58万元,增值人民币14,706.44万元。

尽管申通快递明确,自评估基准日(2025年4月30日)至交割日的期间,丹鸟物流产生的盈利将归公司所有,若出现亏损则由交易对方进行补偿,但高达68%的溢价率仍引发市场关注。

公告提到,本次交易有助于充分发挥双方协同效应,推动申通做大做强做优,加快推进品质快递网络的铺设和升级。然而,市场对于本次交易仍持谨慎观望态度。在收购消息公布后,申通快递的股价出现了一定波动。

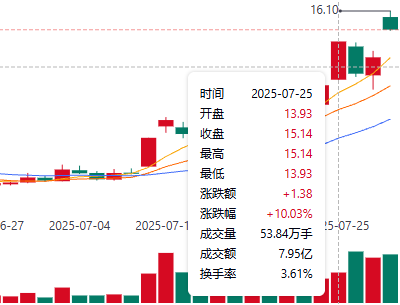

7月25日,申通快递收盘价为15.14元/股。在经历了两日的休市调整后,到了28日,其开盘股价就降至14.98元/股,且当日收盘时股价继续下探,最终报收于14.12元/股。不过,随后两日公司股价出现回暖迹象,今日开盘时股价已升至15.91元/股,并且呈现出持续上扬的态势。

这一系列股价数据的变化表明,市场对于申通快递收购丹鸟物流这一事件仍在持续观察与评估。这其中一个重要原因就是,丹鸟物流目前业绩表现欠佳,业务规模仍处于扩张阶段。

丹鸟物流的网络密度略显不足

公开信息表明,丹鸟物流于2009年正式成立,注册资本达4.9亿元。其股权结构中,浙江菜鸟供应链管理有限公司持股96.15%、杭州阿里创业投资有限公司持股2.95%、阿里巴巴(中国)网络技术有限公司持股0.90%。

在业务运营方面,丹鸟物流主要依托全国自营网络,为天猫、天猫超市、淘宝等电商平台以及广大消费者提供快递及逆向物流服务,服务范围覆盖全国约300个城市。截至2025年4月末,丹鸟物流已在全国搭建起一套品质快递网络,其中包含59个分拨中心以及2600余家网点。

不过,与全网型快递企业相比,丹鸟物流的网络密度略显不足。在快递行业,规模效应至关重要,业务量若无法达到数千万票,几乎难以实现全网盈利。从财务数据来看,2024年度,丹鸟物流实现营业收入123.51亿元,净利润2011.54万元;而今年前4个月,其营业收入为29.65亿元,净亏损却达到了2.34亿元。

根据公告预计,本次交易完成交割后,快递行业将迎来传统旺季,像“双十一”“双十二”等电商促销活动将密集开展。同时,交易完成后双方将产生融合效应。在此背景下,未来标的公司(即丹鸟物流)的盈利能力有望得到进一步改善,进而相应提升申通快递的整体盈利能力和可持续经营能力。

与面临运营压力的丹鸟物流不同,申通快递近年来在营收方面的表现较为出色。

申通快递:营收、净利显著上涨

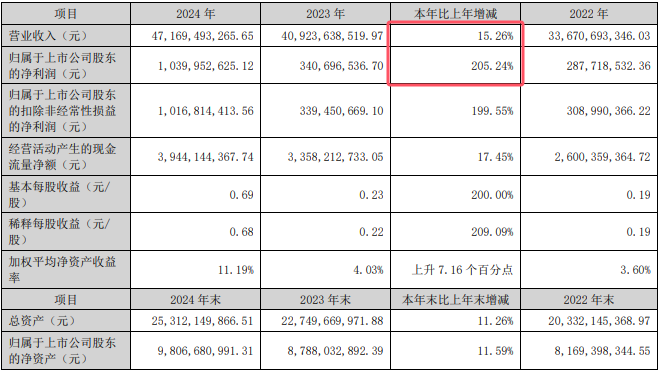

2024年,申通快递实现营业收入471.69亿元,同比增长15.26%,延续了自2022年以来的回升态势(2022年、2023年营收分别为336.71亿元、409.24亿元)。这一增长主要得益于快递业务量的显著提升,全年业务量达227.29亿件,同比增长29.83%。

在盈利方面,申通快递同样表现出色。归属于上市公司股东的净利润达到10.40亿元,同比暴增205.24%;扣非净利润为10.17亿元,同比增长199.55%,盈利质量显著提升。这主要归功于公司成本控制的成效以及规模效应的逐步释放。

高端市场与大客户成为申通快递业务增长的重要驱动力。据统计,2024年,申通重点引入高端品质客户以拓展业务,为超过20个行业提供了定制化解决方案,大客户业务规模同比增长高达260%。

不过,值得关注的是,申通快递自身的短期偿债能力堪忧。截至2025年一季度末,申通快递的负债总额为164.19亿元,资产负债率高达62.53%。与早期同样采用加盟制模式快速扩张的中通快递、圆通速递、韵达股份相比,申通的这一负债率处于较高水平。

从行业发展角度来看,当下快递行业呈现出单票价格持续走低的态势,在此背景下,各快递公司都在积极探索摆脱低价竞争困境的有效办法。而收购丹鸟物流,正是申通快递塑造差异化竞争优势的重要举措。接下来,申通快递能否成功整合这些资源,将其转化为协同发展的优势,将成为其加速构建品质快递网络、实现弯道超车的关键所在。

,收到邮件后我们即刻回复,并即刻处理。

,收到邮件后我们即刻回复,并即刻处理。

- 1在中天e财慧app上怎么开通港股通权限?

中天e财慧app是中天证券官方手机交易软件,此篇文章小编想给大家介绍在中天e财慧app上开通港股通权限的方法流程,下面我们一起去了解一下吧! 在中天e财慧app上怎么开通港股通权限?...

- 2国金证券和财通证券美股交易的佣金分别是多少?

- 3在优+理财app中怎么开通北交所权限?

- 410月8日A股市场有股票上市申购吗?

- 5在财通证券中港股通交易的佣金是怎么收取的?

- 6国金证券可以开通美股账户吗?

- 7在翼启航中怎么开通北交所权限?

- 8中草香料是哪个交易所上市的?股票代码是多少?

- 9在中航证券手机软件中怎么开通港股通权限?

- 10万和证券可以开通美股账户吗?