跨界布局新动作:绿通科技拟收购大摩半导体!

绿通科技(301322)是广东绿通新能源电动车科技股份有限公司的简称,成立于2004年,是一家专注于新能源电动车研发、生产和销售的上市公司。

江苏大摩半导体科技有限公司成立于2017年,公司专注于集成电路及半导体晶圆量检测领域,致力于为全球客户提供再制造、升级改造与技术服务、自研设备的综合解决方案。

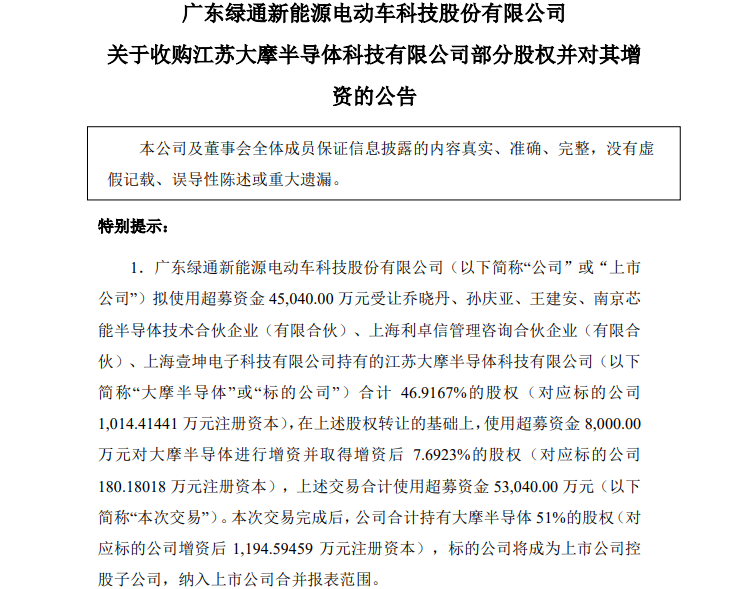

8月4日,绿通科技发布公告,拟使用超募资金5.30亿元收购江苏大摩半导体科技有限公司51%的股权。此次收购标志着绿通科技正式切入半导体产业链,有望进一步拓展业务版图。

绿通科技5.3亿收购大摩半导体

在今年6月2日,绿通科技就发布公告,宣布拟以现金方式收购江苏大摩半导体科技有限公司不低于51%的股权。此次交易完成后,公司预计将实现对标的公司的控股。

时隔两个月,绿通科技收购江苏大摩半导体科技有限公司股权方案终于出炉。根据8月4日公告,绿通科技通过“股权收购+增资”两步走策略,最终以5.304亿元拿下大摩半导体51%控股权,具体操作如下:

①股权收购:出资4.5亿元收购乔晓丹、孙庆亚、王建安等六位股东所持大摩半导体46.92%股权;

②增资扩股:再向大摩半导体注资8000万元,获得增资后7.6923%股权。

此次交易资金全部来源于公司IPO超募资金,且不涉及关联交易或重大资产重组。

在决策流程方面,绿通科技已于第四届董事会第二次会议中审议通过了此次收购及增资的相关议案。不过,该交易还需提交公司股东大会进行审议。因此,其最终能否顺利完成仍存在一定不确定性。

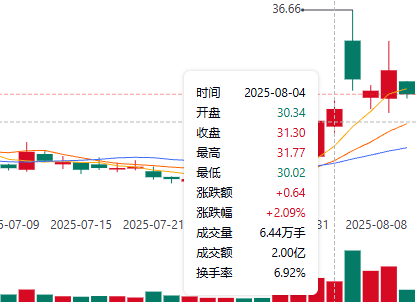

对于此次收购,绿通科技表示,旨在“突破主业增长瓶颈,打造第二增长曲线”。而市场对于这一交易也持看好态度。公告发布当日(8月4日),股价以31.30元/股收盘,次日(8月5日)股价开盘涨至35.00元股,当天股价最高冲至36.66元/股,最终收于32.90元/股。

从绿通科技的财务数据来看,这一战略转型有其现实考量:公司业绩已连续两年呈现下滑态势,急需通过战略转型寻找新的业务突破口,此次跨界收购半导体企业正是其寻求业务突破的重要举措之一。

绿通科技业绩下滑严重

自2023年上市以来,这家专注于场地电动车制造的上市公司业绩持续下滑。财务数据显示:

2023年:公司营业收入10.81亿元,较2022年的14.71亿元下滑26.51%;归母净利润同比下降15.71%;

2024年:营收进一步下滑至8.31亿元,降幅达23.13%;归母净利润大幅缩水45.98%,仅为1.42亿元。

2025年一季度:公司营收1.65亿元,同比微降0.06%;归母净利润2826.98万元,同比下滑26.16%。毛利率和净利率双双走低,分别为24.83%和17.16%,同比减少5.87和6.07个百分点。

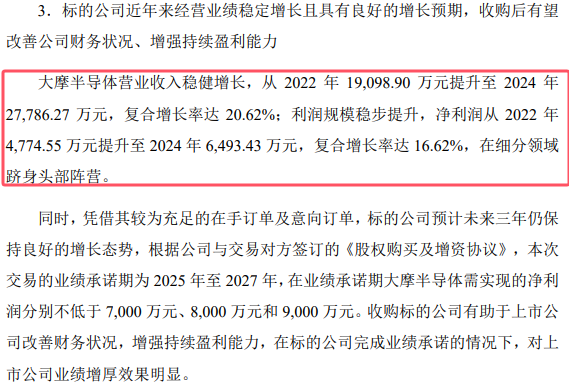

为了控制投资风险,本次收购还设置了严格的业绩对赌条款:大摩半导体承诺2025—2027年净利润分别不低于7000万元、8000万元和9000万元,三年累计承诺净利润不低于2.4亿元。若业绩未达标,交易对方需以现金方式进行补偿。

值得注意的是,经过多年发展,大摩半导体已向中芯国际、台积电、GlobalFoundries等全球龙头供货或提供服务,形成了较强的客户壁垒。并且大摩半导体的整体业绩呈现增长趋势。

大摩半导体业绩表现较好

大摩半导体成立于2017年,是国内知名半导体前道量检测修复设备企业之一。大摩半导体产品及服务覆盖明暗场缺陷检测、套刻仪等前道修复设备、配件及运维服务,最高可支持14nm制程工艺,部分自研设备已进入客户验证阶段。

财务表现方面:

营收规模持续扩大:从2022年1.91亿元增长至2024年2.78亿元,年均复合增长率达20.62%;

盈利能力稳步提升:净利润由2022年4774.55万元增至2024年6493.43万元,年均复合增长率为16.62%;

2025年首季业绩:实现营收5933.33万元,净利润1776.44万元。

基于当前充足的在手订单和意向订单储备,叠加国内晶圆厂持续扩产的行业红利,大摩半导体有望在未来三年维持稳健增长态势。这一预期也与国内半导体设备行业整体快速发展的趋势相契合。

绿通科技此次收购大摩半导体,本质上是公司在主营业务增长乏力背景下寻求转型升级的战略选择。这一跨行业并购虽然为公司开辟了半导体设备这一新赛道,但也带来了显著的整合难度。

由于两家企业在业务模式、管理体系和企业文化等方面存在明显差异,后续整合过程中或将面临团队融合、业务协同等多重考验。此外,标的公司承诺的未来业绩能否如期兑现也存在不确定性。总的来说,这是一次兼具发展机遇与实施风险的战略布局,其最终成效将取决于后续整合工作的推进效果。

,收到邮件后我们即刻回复,并即刻处理。

,收到邮件后我们即刻回复,并即刻处理。

- 1在中天e财慧app上怎么开通港股通权限?

中天e财慧app是中天证券官方手机交易软件,此篇文章小编想给大家介绍在中天e财慧app上开通港股通权限的方法流程,下面我们一起去了解一下吧! 在中天e财慧app上怎么开通港股通权限?...

- 2国金证券和财通证券美股交易的佣金分别是多少?

- 3在优+理财app中怎么开通北交所权限?

- 410月8日A股市场有股票上市申购吗?

- 5在财通证券中港股通交易的佣金是怎么收取的?

- 6国金证券可以开通美股账户吗?

- 7在翼启航中怎么开通北交所权限?

- 8中草香料是哪个交易所上市的?股票代码是多少?

- 9在中航证券手机软件中怎么开通港股通权限?

- 10万和证券可以开通美股账户吗?