纳思达业务大调整:拟15亿美元卖出打印机龙头!

纳思达股份有限公司创立于2000年,其核心业务涵盖激光打印机、复印机、集成电路芯片、通用打印耗材及其核心部件的研发与生产。公司致力于提供全方位的打印机产业链解决方案,从上游的耗材部件到下游的整机服务,一应俱全。

2014年,纳思达在深交所上市(002180),自上市以来,公司通过一系列并购举措,逐步将其主营业务从打印机耗材芯片扩展至打印机、打印服务及耗材等多个领域。

其中,最引人注目的是,2016年纳思达实施了一项耗资百亿的跨国并购,成功购入美国知名打印机制造商利盟国际。然而,仅过了八年,纳思达就计划以15亿美元的价格卖出利盟国际。

纳思达拟15亿美元,出售利盟国际

纳思达12月23日晚间公告,拟出售公司控股子公司Ninestar Holdings Company Limited间接持有的Lexmark International II,LLC的100%股权。标的公司间接持有 Lexmark International,Inc.(简称“利盟国际”)100%股份。

本次交易买方是纽交所上市公司施乐(XRX),预估购买对价15亿美元。15亿美元虽然不是最终的“卖价”,但对比当年纳思达联合并购基金私有化利盟国际付出的27亿美元来说,几乎腰斩。

施乐还将从利盟国际的股权所有者纳思达、PAG Asia Capital(简称“太盟投资”)和Shanghai Shouda Investment Centre(君联资本所属投资机构,简称“上海朔达投资”)处承接相关负债。

施乐12月23日声明称,为收购利盟国际,公司将把年度股息从每股1美元降至50美分,预计该交易将于2025年下半年完成,需获得监管机构的批准。

本次交易标的公司的资产总额占纳思达2023年末资产总额的比例50%以上,且去年营业收入同样占上市公司营业收入50%以上,且超过5000万元,构成重大资产重组。

宣布卖出利盟国际后,纳思达的股价有所下跌,12月24日,公司股价开盘报30.52元/股,收盘跌至29.80元/股。12月25日,股价进一步下跌,股价最低报27.81元/股。目前纳思达市值大约为424亿元。

2016年,纳思达还是一家年收入20亿元的通用耗材厂家,但通过并购利盟国际,年收入跃升至超200亿元,跻身全球打印机行业第四。遗憾的是,在接下来的八年里,利盟国际虽年均贡献150亿元收入,盈利能力却大幅下滑,累计亏损77亿元。

利盟国际盈利能力持续下滑

利盟国际2015年营收高达35.51亿美元,约合人民币230亿元。同年,纳思达营收只有20.48亿元人民币,不及利盟国际十分之一。两者差距巨大,单凭纳思达自己,显然拿不下利盟国际。

为了完成这个收购,纳思达用了三个办法:一是控股股东珠海赛纳科技于2016年发行了一批可交换公司债券,合计募集60亿元;二是拉来并购基金太盟投资集团和君联资本组建合资公司;三是“上杠杆”。

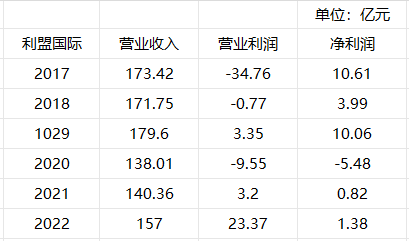

成功并购后对纳思达的影响,是十分明显的。财报显示,收购利盟国际后,纳思达主要的经营体量来自利盟国际,收购后第二年即2017年,利盟国际营收为173.43亿元,实现净利润超10亿元,占纳思达总营收比重超8成。此后几年,利盟国际的营收占比均超过6成。

值得注意的是,虽然营收占比高,其盈利表现却不行。2018年至2022年,利盟国际的营收分别为171.75亿元、179.60亿元、138.01亿元、140.36亿元、157亿元,净利润分别为3.99亿元、1.01亿元、-5.48亿元、0.82亿元、1.38亿元。

进入2023年,利盟国际的净利润亏损状况继续恶化,亏损额已扩大至89.44亿元,同比减少6481.16%。鉴于当前的状况,出售利盟国际成为纳思达考虑的一项策略,如果顺利进行,将在一定程度上减轻纳思达的财务压力,降低公司商誉风险。

纳思达出售利盟国际背后,降低其商誉风险

此次出售股权最直接的影响,或在于降低上市公司商誉风险。

商誉风险是指企业在并购或合并活动中,通过支付溢价购买对方公司的商誉所带来的潜在风险。这种风险包括商誉减值、未能实现预期收益以及资产负债表负债增加等。商誉风险主要属于财务风险和经营风险。

纳思达的商誉主要来自对美国利盟国际有限公司股权的收购。2016年,公司牵头的联合投资者以27亿美元的对价收购100%利盟国际股权,收购溢价率高达182%,且未签订业绩承诺协议。

收购完成后,公司间接持有利盟国际51.10%的权益,也由此确认的商誉187.60亿元人民币。此后因出售利盟国际下属软件业务公司股权,纳思达转出相应商誉44.18亿元。截至2022年末,收购利盟国际所产生的商誉仍有124.85亿元,占纳思达总商誉的95.25%。

巨额商誉无疑是一大隐患,可能引发市场风险。而纳思达对利盟国际计提巨额商誉后,再将其出售给施乐。这与2016年先计提商誉减值,再并表利盟国际如出一辙。类似让标的公司在并表前尽可能承担亏损,在并购案例中较为常见。

总的来说,纳思达出售利盟国际的决定,标志着公司业务调整迈入全新阶段。虽然这一交易意味着告别曾为其带来高速增长的核心资产,但从长远来看,这有助于公司化解巨额商誉风险,减轻财务压力,优化资产结构。至于纳思达能否顺利实现战略转型,有待市场进一步观察。

,收到邮件后我们即刻回复,并即刻处理。

,收到邮件后我们即刻回复,并即刻处理。

- 1在中天e财慧app上怎么开通港股通权限?

中天e财慧app是中天证券官方手机交易软件,此篇文章小编想给大家介绍在中天e财慧app上开通港股通权限的方法流程,下面我们一起去了解一下吧! 在中天e财慧app上怎么开通港股通权限?...

- 2国金证券和财通证券美股交易的佣金分别是多少?

- 3在优+理财app中怎么开通北交所权限?

- 410月8日A股市场有股票上市申购吗?

- 5在财通证券中港股通交易的佣金是怎么收取的?

- 6国金证券可以开通美股账户吗?

- 7在翼启航中怎么开通北交所权限?

- 8中草香料是哪个交易所上市的?股票代码是多少?

- 9在中航证券手机软件中怎么开通港股通权限?

- 10万和证券可以开通美股账户吗?