奥克斯将登录港交所,拟募资超30亿港元!

奥克斯电气作为全球领先的空调制造商,专注于家用及中央空调领域,产品线涵盖挂机、柜机、移动空调等全系列家用空调,以及多联机、热泵等中央空调设备。

2025年初,奥克斯电气传出将赴香港上市的消息,引起行业广泛关注。8月25日,奥克斯电气有限公司正式启动招股,股票代码为2580,预计于2025年9月2日在港交所主板挂牌上市。

奥克斯拟9月2日港交所上市

2018年底,奥克斯电气开始接受东方证券的上市辅导,筹备于A股上市,并于2023年6月完成辅导工作。但此后公司却决定转向港股市场,并于今年1月向港交所递交申请。

然而,该申请面临失效。在招股书失效后,奥克斯电气于7月16日再次向港交所递交上市申请,由中金公司担任独家保荐人。在8月12日,公司成功通过港交所聆讯。

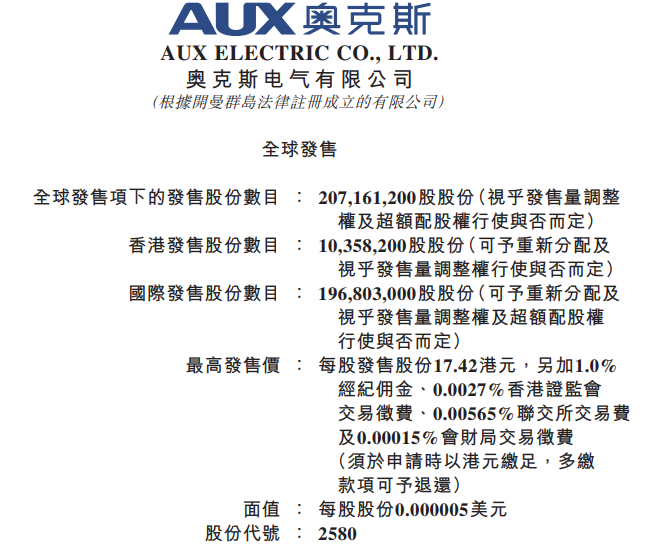

8月25日,奥克斯电气有限公司正式开启招股,股票代码为“2580”。公告显示,公司拟全球发售约2.07亿股股份,其中香港发售1035.82万股,国际发售约1.97亿股,并设有15%的超额配股权,发售价将不超过每股17.42港元。

公司预计股份将于2025年9月2日在香港联交所开始买卖。若假设发售价为每股16.71港元,且未行使发售量调整权及超额配股权,奥克斯电气预计全球发售所得款项净额约为32.87亿港元。

奥克斯电气在公告中表示,募集资金的50%将用于升级智能制造体系及供应链管理,约20%用于全球研发投入,另外20%用于加强销售与经销渠道,剩余10%将用作一般营运资金。

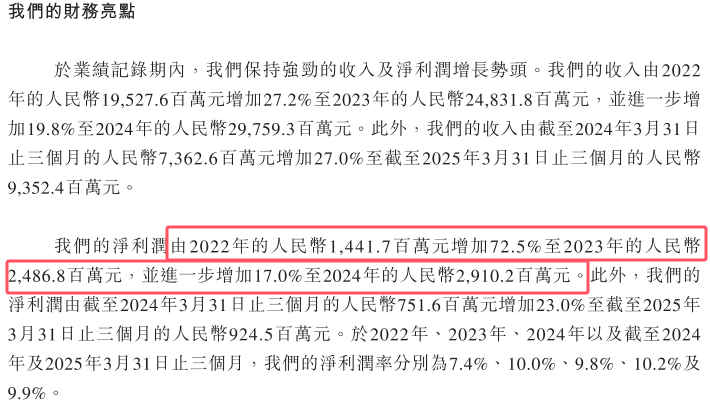

招股书显示,奥克斯电气是全球前五大空调提供商之一,业务涵盖家用及中央空调的设计、研发、制造、销售与全方位服务。在业绩记录期内,公司持续保持强劲的增长态势。

奥克斯电气业绩表现较好

公开资料显示,奥克斯的空调业务覆盖150多个国家和地区。根据弗若斯特沙利文的资料,按2024年销量计算,公司是全球第五大空调提供商,市场份额达7.1%;同时是中国大众市场家用空调第一品牌,市场份额达25.7%。

过去三年间,奥克斯电气的业绩展现出强劲增长态势。根据招股书披露的财务数据:

2022年至2024年,奥克斯营业收入分别为195.28亿元、248.32亿元和297.59亿元;

同期毛利分别为41.5亿元、54.22亿元和62.4亿元,毛利率分别为21.3%、21.8%和21%;

期内利润分别为14.42亿元、24.87亿元和29.1亿元,期内利润率依次为7.4%、10%和9.8%。

2025年前三个月,公司实现营收93.5亿元,较上年同期的73.6亿元增长27%;毛利达到19.76亿元,高于上年同期的15.78亿元;当期毛利率为21.1%,略低于上年同期的21.4%。

值得一提的是,奥克斯电气海外销售表现亮眼,2022年至2024年海外收入分别为83.86亿元、104.12亿元和146.81亿元,占总收入比例分别为42.9%、41.9%和49.3%。

但需注意,尽管奥克斯保持了良好的增长势头,但与格力电器(000651)、美的(000333)等头部企业相比,仍存在较大差距。此外,公司还面临着产品结构单一、负债居高不下等问题。

奥克斯电气:产品单一、负债较高

1、产品太过单一

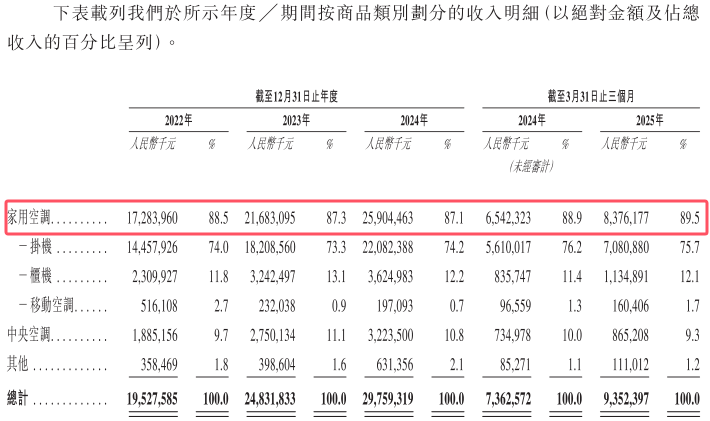

家用空调业务是奥克斯最核心的收入来源。2022年至2024年,其家用空调销量分别为1020万台、1400万台和1710万台,对应销售收入分别为172.84亿元、216.83亿元和259.04亿元,占公司总营收的比例分别为88.5%、87.3%和87.1%。

2025年第一季度,家用空调贡献了89.5%的营收,其中低端挂机产品占比高达75.7%。这种高度依赖单一产品线的业务结构,使公司在面对原材料价格波动时抗风险能力较弱。

2、负债居高不下

财务数据显示,2022年至2025年第一季度,奥克斯的资产负债率分别为88.3%、78.8%、84.1%和82.5%,显著高于格力、美的等行业龙头企业。公司短期偿债压力较大,流动负债达到172.84亿元,而现金及现金等价物仅为28.96亿元。

其中,供应链相关欠款问题较为突出,应付票据及账款高达97.5亿元,占负债总额的50%。奥克斯将净流动负债状况主要归因于贸易应付款项、应付票据以及其他应付款项及应计费用的累积。

总的来说,此次赴港上市若能成功,奥克斯电气有望借助资本市场力量提升品牌影响力、拓展市场份额并完善产业链布局。然而,公司目前仍面临产品结构单一、对空调业务依赖过高以及负债率居高不下等多重挑战。对于投资者而言,需全面审视奥克斯在行业中的竞争地位及成长潜力,理性看待其未来的发展机遇与风险。

,收到邮件后我们即刻回复,并即刻处理。

,收到邮件后我们即刻回复,并即刻处理。

- 1在中天e财慧app上怎么开通港股通权限?

中天e财慧app是中天证券官方手机交易软件,此篇文章小编想给大家介绍在中天e财慧app上开通港股通权限的方法流程,下面我们一起去了解一下吧! 在中天e财慧app上怎么开通港股通权限?...

- 2国金证券和财通证券美股交易的佣金分别是多少?

- 3在优+理财app中怎么开通北交所权限?

- 410月8日A股市场有股票上市申购吗?

- 5在财通证券中港股通交易的佣金是怎么收取的?

- 6国金证券可以开通美股账户吗?

- 7在翼启航中怎么开通北交所权限?

- 8中草香料是哪个交易所上市的?股票代码是多少?

- 9在中航证券手机软件中怎么开通港股通权限?

- 10万和证券可以开通美股账户吗?